오피스텔을 보유하고 있다가 매도할 때 가장 많이 나오는 롱테일 키워드가 **“오피스텔 양도세 주택 수 포함 여부”**입니다. 분명 등기상 업무시설인데, 어떤 사람은 1주택 비과세를 받고 어떤 사람은 다주택 중과를 맞기 때문입니다. 이 차이는 용도와 사용 실태에서 갈립니다.

오피스텔은 원래 주택이 아닌데 왜 문제가 될까

법적으로 오피스텔은 주택이 아닙니다.

- 건축법상: 업무시설

- 등기부상: 주택 아님

하지만 세법에서는 다릅니다.

양도소득세에서는 실제 사용 용도를 기준으로 판단합니다.

즉,

“어떻게 생겼는지”가 아니라

**“어떻게 썼는지”**가 세금을 결정합니다.

양도세에서 오피스텔이 주택으로 보는 기준

2026년 기준으로 세무서가 중점적으로 보는 요소는 다음과 같습니다.

- 실제 거주 여부

- 전입신고 유무

- 취사 시설 존재 여부

- 주거용 임대차 계약 여부

이 중 일부만 충족해도

주거용 오피스텔로 판단될 수 있습니다.

주택 수에 포함되는 대표적인 경우

아래에 해당하면 주택 수 포함 가능성이 큽니다.

- 본인 또는 임차인이 실제 거주

- 전입신고 되어 있음

- 월세·전세 임대 목적

- 주거용 옵션(침대·냉장고 등) 갖춤

이 경우

기존 아파트가 있다면

오피스텔 때문에 2주택자가 될 수 있습니다.

주택 수에서 제외되는 경우

반대로 다음 조건을 충족하면

주택 수 제외 가능성이 높습니다.

- 사무실·업무용 사용

- 전입신고 없음

- 사업자 등록된 업무 공간

- 단기 숙소·창고·사무실 활용

이 경우에는

오피스텔을 팔아도

다주택 중과 대상이 아닐 수 있습니다.

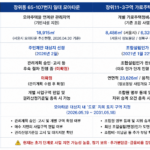

금액 예시로 보는 오피스텔 양도세 차이

자주 발생하는 사례를 단순화한 예시입니다.

- 아파트 1채 보유 중

- 오피스텔 취득가: 3억

- 오피스텔 양도가: 6억

- 양도차익: 3억

오피스텔이 주택으로 본 경우

| 구분 | 내용 |

|---|---|

| 주택 수 | 2주택 |

| 과세 방식 | 중과 가능 |

| 예상 양도세 | 수천만 원 이상 |

오피스텔이 주택 제외된 경우

| 구분 | 내용 |

|---|---|

| 주택 수 | 1주택 |

| 과세 방식 | 일반 과세 |

| 예상 양도세 | 크게 감소 |

👉 동일한 가격 상승이어도

주택 수 판단 하나로 세금이 완전히 달라집니다.

오피스텔 양도세에서 가장 많이 하는 착각

- 등기상 주택 아니면 무조건 안전 ❌

- 전입신고만 안 하면 괜찮다 ❌

- 단기 거주는 문제 없다 ❌

특히 전입신고 없이 실거주한 경우에도

전기·수도 사용량, 임대차 계약서, 인테리어 상태로

주거용 판단이 내려진 사례가 많습니다.

임대용 오피스텔은 더 위험하다

임대 목적이면 거의 대부분

주거용으로 판단될 가능성이 큽니다.

- 전세 계약

- 월세 계약

- 주거 목적 명시된 계약서

이 경우

본인이 안 살았어도

주택 수 포함으로 판단될 수 있습니다.

오피스텔 양도세 판단 기준은 어디를 따르나

실무에서는 대부분

국세청 유권해석과

실제 과세 사례를 기준으로 판단합니다.

세무서에서는

“오피스텔입니다”라는 말보다

어떻게 사용했는지 증거를 요구합니다.

오피스텔 양도세 전략 정리

- 취득 단계에서 용도부터 명확히 설정

- 업무용이면 사업자 등록 유지

- 주거 사용 이력 남기지 않기

- 매도 전 주택 수 포함 여부 사전 검토

오피스텔은

주택이 아니어서 문제가 되는 게 아니라

주택처럼 써서 문제가 됩니다.

FAQ 자주 묻는 질문

전입신고만 안 하면 주택 수 제외되나요

아닙니다. 실제 거주 흔적이 있으면 주택으로 볼 수 있습니다.

단기 임대는 괜찮나요

단기라도 주거 목적이면 주택 판단 가능성이 있습니다.

사무실로 쓰다가 중간에 거주하면요

거주한 기간이 있다면 전체 보유 기간이 문제 될 수 있습니다.

오피스텔 여러 채면 어떻게 되나요

모두 주거용이면 다주택자로 판단됩니다.

양도 전에 다시 업무용으로 바꾸면 되나요

형식적 변경은 인정되지 않는 사례가 많아 위험합니다.