부동산

수서삼익아파트 재건축|용적률 400% 기대보다 먼저 볼 현재 단계

수서삼익아파트는 수서역과 가까운 입지에 재건축 기대까지 더해지면서 관심을 받는 단지다. 특히 ‘준주거지역’, ‘용적률 400%’라는 표현만 보면 재건축 사업성이 이미 크게 …

부동산, Most Popular

청량리미주아파트 재건축 매수 판단 및 전망

금융·경제, Most Popular

기준금리 2.75% 인상, 주택담보대출 이자는 얼마나 늘어날까

부동산, Most Popular

성북구 재건축·모아타운·가로주택정비·신속통합기획 최신 총정리

부동산, Most Popular

동선제2구역 주택재개발정비사업 총정리 현재 진행현황 일반분양 전망 투자 체크포인트

부동산, Most Popular

성북제2구역 주택재개발정비사업 총정리 정비계획 변경과 일반분양 전망

부동산, Most Popular

장위8구역 공공재개발정비사업 총정리 2026년 기준 진행현황 시공사 입지 투자 포인트

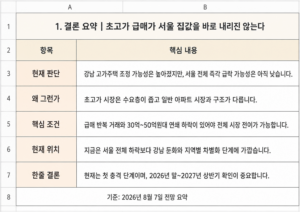

초고가주택 급매물 늘면 집값 내려갈까|강남발 하락이 서울 전체로 번질 조건

kyun

초고가주택에서 5억~10억원 낮춘 급매물이 나오기 시작하면 “이제 서울 집값도 같이 무너지는 것 아니냐”고 생각하기 쉽습니다. …

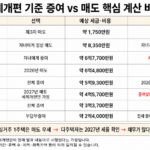

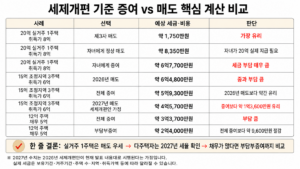

2026년 세제개편 증여와 매도 비교|사례별 세금과 실제 비용 예측

kyun

2026년 8월 7일 기준으로 보면, 실거주 1주택은 증여보다 매도가 유리한 경우가 많고, 조정대상지역 다주택자는 2026년 …

SBI저축은행 예금금리도 4% 넘었다? 일반 정기예금과 퇴직연금 차이

kyun

SBI저축은행 예금금리도 연 4%를 넘었다는 정보가 나오고 있습니다. 결론부터 말하면 연 4%대 금리가 확인되는 상품은 …

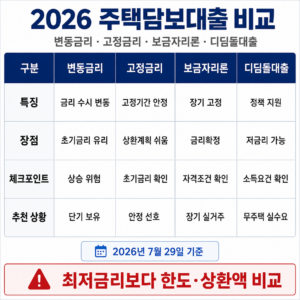

2026 주택담보대출 금리 비교|변동·고정·보금자리론·디딤돌대출 선택법

kyun

주택담보대출은 금리가 가장 낮아 보이는 상품을 고르는 것보다 실제 적용금리, 금리 변동주기, 대출 가능 한도, …

기준금리 2.75% 인상, 주택담보대출 이자는 얼마나 늘어날까

kyun

한국은행 기준금리가 오르면 주택담보대출 금리도 곧바로 0.25%포인트 오르는 것으로 생각하기 쉽다. 하지만 기존 대출의 금리 …

셀트리온 주가 전망|2분기 최대 실적이 주가 반등으로 이어질 조건

셀트리온은 2026년 2분기 연결 기준 매출 1조 3,937억원, 영업이익 4,518억원을 기록했습니다. 매출은 전년 동기보다 45%, …

한미약품 주가 분석|영업이익 1,311억원에도 급락한 이유

한미약품은 2026년 2분기 연결 기준 매출 4,672억원과 영업이익 1,311억원을 기록했습니다. 영업이익이 전년 동기보다 116.9% 증가했지만, …