거주요건 기준과 거주 여부에 따른 1주택 비과세 세금 차이 정리

주택을 매도할 때 1세대 1주택 비과세를 받기 위해 잠깐 거주 후 매도하는 경우가 있습니다.

특히 조정대상지역에서 취득한 주택은 2년 거주요건이 있기 때문에 이 문제가 자주 발생합니다.

결론부터 말하면 잠깐 거주했다고 해서 바로 비과세가 되는 것은 아닙니다.

세법에서는 최소 2년 거주 요건을 충족해야 하며 단기간 거주만으로는 비과세가 인정되지 않습니다.

전체 1주택 비과세 구조는 👉 1주택 비과세 총정리 보유기간 2년 거주요건 고가주택 기준까지 글에서 먼저 확인할 수 있습니다.

1주택 비과세 기본 요건

2026년 현재 기준 1주택 비과세 기본 요건은 다음과 같습니다.

- 1세대 1주택

- 2년 이상 보유

- 양도가액 12억 이하 비과세

다만 다음 주택은 거주요건이 추가로 필요합니다.

- 취득 당시 조정대상지역 주택

이 경우에는

- 2년 보유

- 2년 실거주

요건을 모두 충족해야 합니다.

잠깐 거주했다고 거주요건이 충족될까

많은 사람들이 전입신고 후 몇 달 거주하면 거주요건을 채운 것으로 생각합니다.

하지만 실제 기준은 다음과 같습니다.

- 몇 달 거주

- 6개월 거주

- 1년 거주

이러한 경우는 거주요건 충족이 아닙니다.

최소 2년 실제 거주가 필요합니다.

즉 잠깐 거주만으로는 1주택 비과세 거주요건을 충족할 수 없습니다.

잠깐 거주 이야기가 나오는 이유

인터넷이나 부동산 커뮤니티에서 “잠깐 거주 인정” 이야기가 나오는 이유는 두 가지 상황 때문입니다.

취득 당시 비조정지역 주택

취득 당시 비조정지역 주택이라면

- 거주요건 자체가 없습니다.

따라서

- 잠깐 거주

- 거주 안함

모두 상관없이 2년 보유만 충족하면 비과세가 가능합니다.

실제 거주 인정 문제

조정지역 주택의 경우 2년 거주요건이 필요합니다.

이때 문제 되는 것은

- 전입신고 여부

- 실제 거주 인정

입니다.

하지만 이 경우에도 전제는 동일합니다.

총 거주기간 2년은 반드시 필요합니다.

잠깐 거주가 인정되지 않는 경우

다음과 같은 경우에는 거주로 인정되지 않을 가능성이 높습니다.

- 매도 직전 전입신고

- 몇 달 거주 후 바로 매도

- 생활 기록이 없는 경우

- 공과금 사용이 거의 없는 경우

이 경우에는 형식적 거주로 판단될 수 있습니다.

사례로 보는 거주 인정 여부

사례 1 실제 거주 후 매도

주택 취득 후

- 2년 이상 실제 거주

- 공과금 사용

- 생활 가구 존재

→ 거주요건 충족 → 비과세 가능

사례 2 전입신고만 하고 매도

주택 매도 전에

- 전입신고만 하고

- 몇 달 거주

→ 거주요건 미충족 → 비과세 불가

사례 3 전세 종료 후 2년 거주

전세 계약 종료 후

- 실제 거주 2년

- 생활 기록 존재

→ 거주요건 충족 → 비과세 가능

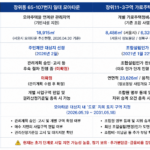

거주 여부에 따른 세금 차이

예시

- 취득가 : 6억

- 매도가 : 10억

- 양도차익 : 4억

2년 거주 충족

| 구분 | 금액 |

|---|---|

| 양도차익 | 4억 |

| 양도세 | 0원 |

| 결과 | 비과세 적용 |

거주요건 미충족

| 구분 | 금액 |

|---|---|

| 양도차익 | 4억 |

| 예상 양도세 | 약 6천만 ~ 1억 |

| 결과 | 양도세 과세 |

핵심 정리

잠깐 거주 후 매도할 때 비과세 판단 기준은 다음과 같습니다.

| 구분 | 세금 결과 |

|---|---|

| 비조정지역 주택 | 2년 보유만 충족하면 비과세 |

| 조정지역 주택 | 2년 보유 + 2년 거주 필요 |

| 몇 달 거주 | 거주요건 충족 아님 |

✔ 한 줄 정리

잠깐 거주로는 1주택 비과세 거주요건을 충족할 수 없으며

조정지역 주택이라면 최소 2년 실제 거주가 필요합니다.